时间:2024-03-26 10:02 来源:未知作者:小芳

近期,全国大部分地区已经完成城乡居民医保费用集中征缴工作,参保群众已经享受到了医疗保障服务。

全国基本医保参保情况如何?居民医保缴费标准是否合理?未生病的居民参加基本医保是否“吃亏了”?国家医保局有关负责人就相关问题进行了解答。

01

“医保参保人数持续下降”“部分农村出现退保潮”,相关说法是否属实?

这种说法不准确。我国基本医保参保覆盖面稳定在95%以上,参保质量持续提升。

从宏观上看,居民医保参保人数保持稳定。相关数据近年来有轻微波动,主要是两方面原因造成的:

参保数据治理。自2022年起,医保部门以全国统一医保信息平台上线为契机,连续两年清理居民医保跨省和省内重复参保数据共5600万。这是居民医保参保数据出现波动的最主要原因。

参保结构优化。由于大学生毕业就业等新增就业因素,部分原来参加居民医保的群众转为参加职工医保,造成了居民医保人数和职工医保人数此消彼长。

从微观上看,国家医保局近期派出专人赴内蒙古、黑龙江、河南、湖北等8个省份中工作基础相对较弱的8个村开展参保工作蹲点调研。

调研显示,这8个村中,有5个村2023年参加居民医保人数比2022年增加,有3个村参保人数略有减少,8个村整体参保人数比2022年净增长151人。以网传“多人退保”的湖北省麻城市某村为例,实地调研发现,2023年该村97.4%的居民均参加医保,实际新增参保30人,因特殊原因未参保的仅是个例。

同时也要看到,随着我国人口老龄化、少子化的持续发展,未来居民医保参保人数可能也会平稳中略有下降。

02

2023年我国城乡居民医保个人缴费标准为380元。有人认为费用标准偏高,涨速偏快。如何看待这个观点?

我们不应单纯看缴费标准的增幅。事实上,医保筹资标准上涨的背后,是医保服务水平更大幅度的提高。

对群众的保障范围显著拓展

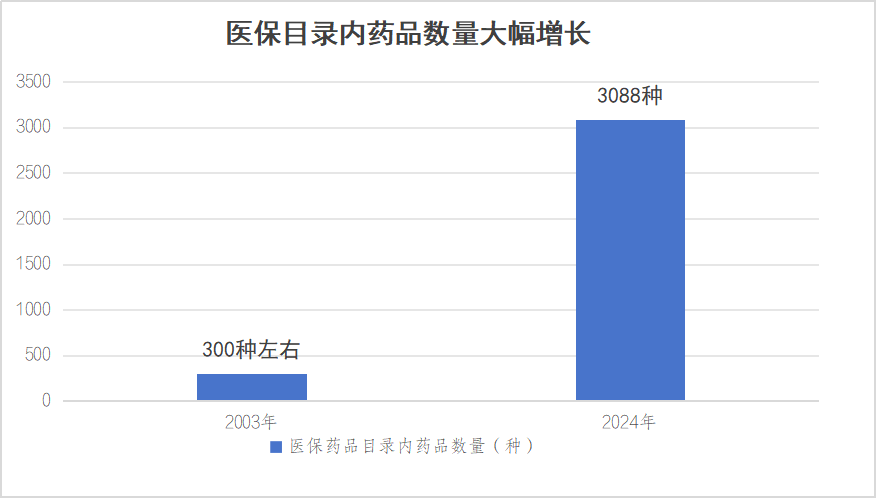

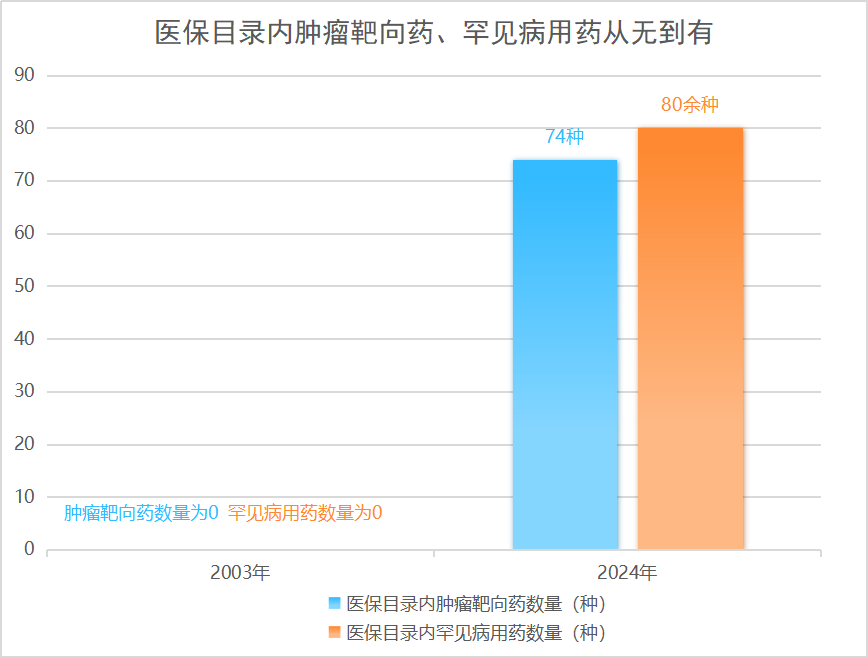

2003年“新农合”建立初期,能报销的药品只有300余种,治疗癌症、罕见病等的用药几乎不能报销,罹患大病的患者治疗手段非常有限。

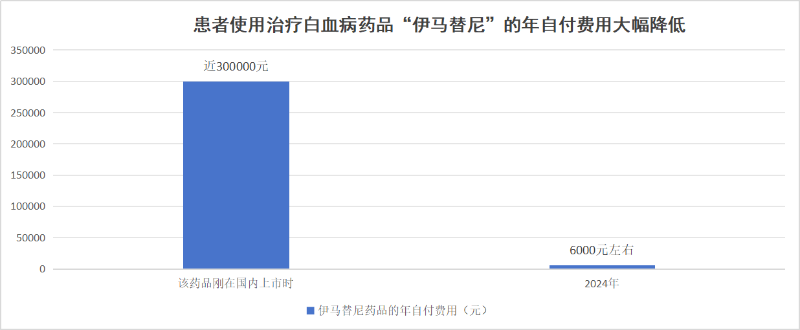

目前,我国医保药品目录内包含药品已达3088种,覆盖了公立医疗机构用药金额90%以上的品种,其中包含74种肿瘤靶向药、80余种罕见病用药。许多新药、好药在国内上市后不久就可以按规定纳入医保目录。

△数据来源:国家医保药品目录

△数据来源:国家医保药品目录

△数据来源:国家医保局

■ 各类现代医学检查诊疗技术更加可及

患者享受到的医学检查、诊疗手段朝着数字化、智能化、精准化方向大幅迈进,彩超、CT、核磁共振等高新设备迅速普及,无痛手术、微创手术等过去高高在上、遥不可及的诊疗技术日益普及并纳入医保报销范围,广大参保患者享受了更加优质的医疗服务。

■ 群众就医报销比例显著提高

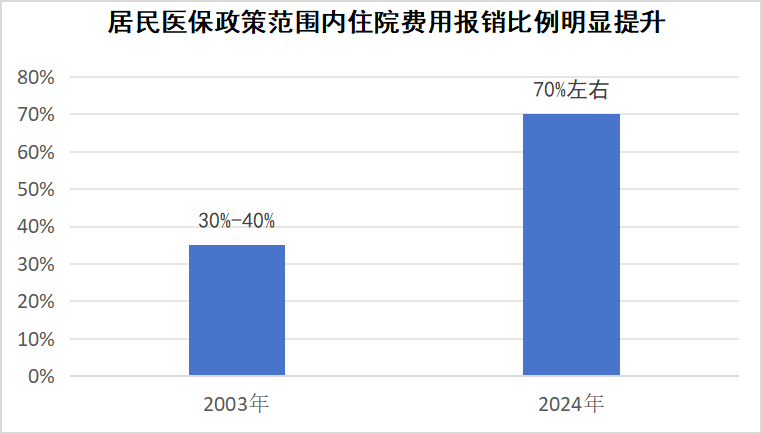

2003年,“新农合”制度建立之初,政策范围内住院费用报销比例普遍在30%~40%左右,群众自付比例较高,就医负担重。

目前,我国居民医保的政策范围内住院费用报销比例维持在70%左右,群众的就医负担明显减轻,这必然带来医保筹资标准的提高。

随着我国人口老龄化程度加深、群众医疗需求的提升、医疗消费水平的提高,也需要加强医保基金筹集,为群众提供稳定可持续的保障。

△数据来源:国家医保局

■ 对群众的服务能力水平跨越式提升

2003年,“新农合”的参合群众在本县(区)医院就诊才能方便报销,去异地就医报销比例降低较多,且不能直接结算。

目前,居民医保参保群众不仅可以在本县(区)、本市(州)、本省份享受就医报销,还可以在全国近10万家定点医疗机构享受跨省住院费用直接结算服务。

为了支撑医保服务能力和水平的大幅度提升,国家在对居民个人每年参保缴费标准进行调整的同时,财政对居民参保的补助进行了更大幅度的上调。2003—2023年,国家财政对居民参保的补助从不低于10元增长到不低于640元。

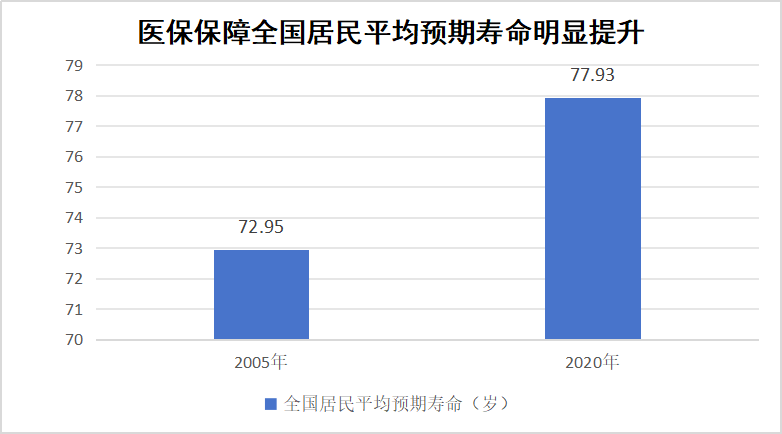

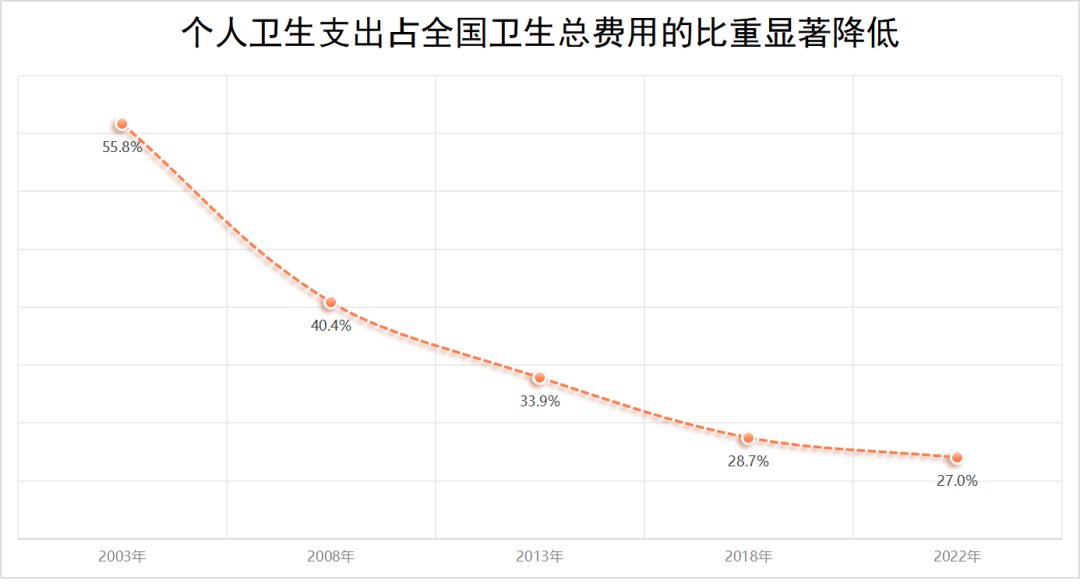

在不断完善的医保制度的有力支持下,全国居民就医需求快速释放,健康水平显著提升。全国居民平均预期寿命从2005年的72.95岁增长到2020年的77.93岁。同时,个人卫生支出占全国卫生总费用的比重却从2003年的55.8%大幅下降至2022年的27.0%。

△数据来源:我国卫生健康事业发展统计公报

△数据来源:国家统计局官方网站

△数据来源:我国卫生健康事业发展统计公报

03

城乡居民享受的医保报销,都是来自居民个人缴费吗?

城乡居民医保的保费为定额按年缴纳,2023年的筹资标准为1020元/人。其中财政补助不低于640元/人,这是筹资的大头;个人缴费标准380元,只是筹资的小头,并且对于低保户等困难人员,财政还会给予全额或部分补助。

居民缴纳的医保费与财政补助共同组成了我国广大城乡居民的基本医保基金池。

04

如何看待“缴纳医保后没生病,吃亏了”等言论?

参加医保是“患病时有保障,无病时利他人”,应该是每个群众面对疾病风险不确定性时的理性选择。

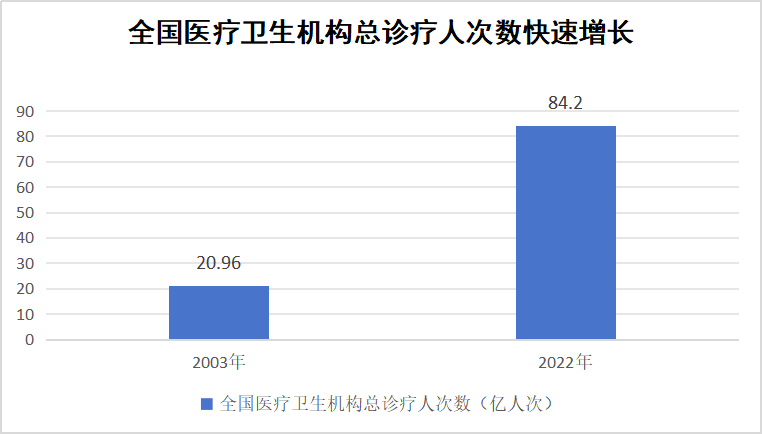

2022年,全国医疗卫生机构门诊总诊疗84.2亿人次,平均每个人一年到医疗卫生机构就诊6次。全国医疗卫生机构入院2.47亿人次,年住院率为17.5%,即平均每6个人中就有1个人一年住一次医院。居民生病、生大病的概率并不像想象中的那么低。之前脱贫攻坚期间,40%的贫困是因病致贫、因病返贫,也说明疾病对家庭经济状况的影响极大。

数据显示,2022年我国居民医保参保人的次均住院费用为8129元,以报销比例70%计算,住一次院医保平均报销5690元;假如居民将2003年至2023年连续参保个人缴纳的保费进行储蓄,按年利率5%计算复利,到2023年本金和利息共3343.1元。也就是说,居民住一次院后医保报销的金额,就远超将连续20年个人总保费进行储蓄的收益。

因此“缴纳医保后没生病,吃亏了”这种说法不对,从算账上来说也是不划算的。

05

有网民称“年轻人身体好可以不参保,只给老人、孩子参保就行了”,如何看待这种观点?

这种观点在部分人群中有一定代表性,但如果综合考虑各方面因素,会发现这其实是“算小账、吃大亏”。

我国的疾病谱正在发生变化。随着现代科学技术的发展,越来越多的疾病实现了早发现、早诊断,而高血压、糖尿病、心脏病、恶性肿瘤等出现低龄化趋势,青壮年面临的健康风险不容小觑。

青壮年对疾病风险的承受力更加脆弱。青壮年是家庭的“顶梁柱”,一旦罹患重大疾病,如果没有医保,家庭将承担巨额的治疗费用,还将失去重要经济来源。

综上所述,青壮年应该参保。这不仅仅是为了自己,也是为了给父母、孩子和家庭提供保障。

更多新闻

相关新闻